En Financialred hemos preparado una guía para que a la hora de contratar un crédito hipotecario, evalúe todos los aspectos necesarios para tomar la decisión correcta.

En Financialred hemos preparado una guía para que a la hora de contratar un crédito hipotecario, evalúe todos los aspectos necesarios para tomar la decisión correcta.

Escoja el mejor crédito hipotecario

¿Esta pensando en contratar un crédito hipotecario? ¿No sabe que banco le ofrece las mejores condiciones?

Antes de perder tiempo en las sucursales bancarias, es bueno conocer las condiciones que ofrecen los mejores créditos hipotecarios del mercado.

Si es uno de esos mexicanos que tiene capacidad de pago para acceder a la vivienda propia, analice todos los aspectos, no deje nada librado al azar, por lo tanto, le ofrecemos un resumen de las hipotecas que se pueden contratar actualmente.

¿Cuál es el mejor banco para contratar un crédito hipotecario?

Si usted es una de las personas interesadas en contratar un crédito hipotecario y no sabe que banco es el más adecuado para este tipo de financiación le conviene, es importante que lea este artículo.

¿Qué banco me conviene? ¿Cuál es el más transparente? ¿Qué institución tiene las mejores condiciones del mercado?

Entre estas preguntas, existen respuestas muy importantes. En primer lugar, al margen de comisiones, tasas de interés, plazos de pago o requisitos, es fundamental conocer si el banco que nos prestará el dinero es transparente en cuanto a las condiciones.

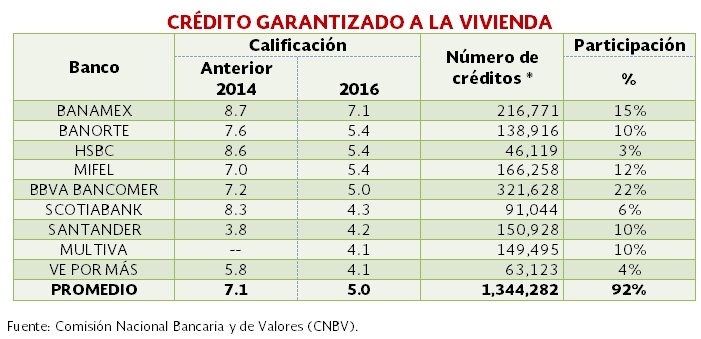

Según el Buró de Entidades Financieras de Condusef, en crédito hipotecario, de 14 bancos evaluados el 50 por ciento fue reprobado.

¿Qué bancos obtuvieron las peores calificaciones?

De las 9 instituciones evaluadas, concentran el 92% de participación en el mercado, es decir, 9 de cada 10 usuarios tienen contratado un Crédito Garantizado a la Vivienda con alguna de éstas.

La única institución que obtuvo una calificación aprobatoria fue Banamex con 7.1 sobre un máximo de 10, en tanto que los bancos con las calificaciones más bajas fueron Ve por Más y Multiva con 4.1.

Por otro lado, el Crédito Hipotecario se ubica dentro de los productos más reclamados ante la CONDUSEF, al registrar 1,361 quejas en el periodo de enero-junio de 2016.

Hay que señalar que las 9 instituciones supervisadas concentran el 85% de las reclamaciones, siendo las principales causas que “la institución no entrega la carta liberación de adeudos y/o carta finiquito, factura, garantía, gravamen, 1er testimonio” ( 23%); inconformidad con el saldo del crédito o del monto de las amortizaciones (11%), y el incumplimiento con los términos del contrato (11%).

¿Me conviene amortizar la hipoteca?

Si accedes a una hipoteca, es importante tener en cuenta de que manera pagarás las cuotas y cuanto destinarás en la paga mensual a la deuda de capital, y cuanto a intereses, en fin cuanto amortiza al crédito.

Una de las recomendaciones es tratar de amortizar la deuda sin tantos intereses, tratando en los primeros

años de adelantar algo más de capital, si puedes paga una cuota más por año para reducir la deuda.

Si bien no se recomienda en cualquier crédito hipotecario, amortizar la hipoteca es ideal para los que tienen estipulado unos 15 años y con tasa fija.

En la orilla opuesta se sitúan los préstamos en UDIS, que amortizan muy poco la deuda y que son mayores a 20 años.

Conviene amortizar hipoteca cuando estemos seguros de que no necesitaremos nunca ese dinero.

Índice de Contenido

- Créditos Bancarios

- Créditos Hipotecarios

- Tipos de Créditos Hipotecarios

- ¿Qué considerar antes de contratar un Crédito Hipotecario?

- Nueva evaluación de los créditos hipotecarios

- Créditos hipotecarios sin enganche

- Gastos asociados a una hipoteca

- Comisiones en los créditos

- Prohibiciones y limites al cobro de comisiones

- CAT en los créditos hipotecarios

- Tasas de interés

- Documentación y requisitos para un crédito hipotecario

- Seguros en los créditos hipotecarios

Créditos bancarios

Los bancos ofrecen a sus clientes diferentes tipos de créditos bancarios. Los créditos constan de préstamos de dinero que el cliente podrá utilizar en lo que desee.

Muchos de estos créditos son utilizados para la compra o remodelación de una vivienda, o un terreno. Existen diferentes tipos de créditos hipotecarios, algunos ofrecen la posibilidad de utilizar el enganche. Las tasas y el CAT dependen de cada entidad.

Hay créditos hipotecarios destinados a jóvenes, a trabajadores del Infonavit o derechohabientes del Fovisssste. Para conocer cual es el crédito que mejor se ajusta a nuestra medida podemos realizar un simulador, de esta manera, sabremos cual es el plazo y el pago mensual.

Otros son préstamos personales, en estos casos, los clientes lo utilizan para vacaciones o compra de bienes.

Las Tarjetas de Crédito son otra opción, una forma de adquirir bienes y servicios y pagar a largo plazo.

Créditos hipotecarios

Dentro del sistema financiero mexicano, los diferentes bancos otorgan productos de crédito a sus clientes. Los créditos hipotecarios forman parte de esta cartera.

Hay también, distintos tipos de préstamos para vivienda, algunos están destinados para la adquisición de un inmueble nuevo o usado, otros para remodelación o terminación, para la compra de un terreno ó para construir.

Existen también, algunos créditos conocidos como mejoras de condiciones, se trata de un producto que en una entidad brinda tasas más apropiadas, entonces el cliente tiene la opción que en determinado momento, de la vigencia del crédito, puede cambiar de banco.

En el caso de los créditos de liquidez, es la posibilidad de contar con un préstamo de dinero, para cualquier fin, dejando en garantía el propio inmueble.

Las entidades financieras otorgan plazos y tasas diferentes, algunos también ofrecen la posibilidad de adquirir un crédito con productos del Fovissste o del Infonavit.

Los créditos para la adquisición de vivienda representan el 81 por ciento del saldo de la cartera comparable y tuvieron durante 2015 una tasa de interés promedio ponderada por saldo, de 9.6 por ciento, un plazo promedio de 21 años y un monto promedio de 999 mil pesos.

El 57 por ciento del saldo total de los créditos para la adquisición de vivienda se dirigió a la compra de inmuebles residenciales, 33 por ciento a vivienda media y el resto, 10 por ciento, a vivienda de interés social.

El rango de las tasas de interés promedio ponderadas por saldo, de los créditos para la adquisición de vivienda fluctuó, en 2015, entre 8.6 y 11.8 por ciento.

Las instituciones con tasas de interés más bajas fueron HSBC (8.6 por ciento), Scotiabank (9.2 por ciento) y Banorte/IXE (9.2 por ciento).

En los créditos destinados al pago de pasivos – que reflejan las tendencias de movilidad de los clientes entre instituciones financieras en este mercado- el rango de las tasas de interés promedio ponderadas por saldo, durante el año 2015 fue de 8.6 a 10.7 por ciento.

Las instituciones que ofrecieron las tasas más bajas fueron HSBC (8.6 por ciento), Scotiabank (9.1 por ciento), Santander (9.1 por ciento) y Banamex (9.1 por ciento).

Conoce además, las opciones de:

Tipos de créditos hipotecarios

En México existen diferentes tipos de créditos hipotecarios, que son otorgados por bancos, sofoles y sociedades hipotecarias. También, los organismos nacionales como el Infonavit y el Fovissste ofrecen préstamos para vivienda.

Pero no todos los créditos están destinado al mismo fin, aquí podrá comparar los distintos productos que varían de acuerdo a las necesidades de los solicitantes.

Los tipos de créditos hipotecarios son:

- Adquisición: Este préstamo esta destinado a la compra de una vivienda nueva o usada.

- Mejora de condiciones: Es el traspaso de una entidad a otra, manteniendo el mismo crédito hipotecario pero con condiciones más favorables, como el plazo o las tasas.

- Crédito Puente: Dirigido a los desarrolladores de vivienda, el financiamiento es para proyectos de vivienda.

- Terminación o remodelación: Son créditos destinados a terminar o remodelar la vivienda propia.

- Adquisición de terreno: El fin de este crédito hipotecario es la compra de un terreno apto para la construcción de una vivienda.

- Preventa: Brinda la posibilidad de comprar un inmueble aún cuando se encuentre en construcción.

- No residentes: Estos créditos hipotecarios están dirigidos a los mexicanos que viven en el exterior y deseen comprar una casa en México, teniendo la posibilidad de pagar las cuotas a través de remesas.

Otra características en los diferentes tipos de créditos hipotecarios son los cofinanciamientos, el Apoyo Infonavit, Cofinavit, los programas de Fovissste como Alia2 y Respalda2, entre otros, a lo que tienen acceso los derechohabientes de estos organismos.

¿Qué aspectos analizar antes de contratar un crédito hipotecario?

Si bien pocos acceden a un crédito hipotecario, lo cierto es que muchas veces vamos a las sucursales bancarias a averiguar si nos pueden o no otorgar la financiación, pero no tenemos muy en claro que aspectos conforman este producto financiero.

Lo cierto es que si bien existen diferentes modalidades, debemos tener en claro ante todo la capacidad de pago que tenemos en nuestra familia porque si no tenemos ingresos suficientes para costear la cuota de un crédito hipotecario, ni siquiera revisarán nuestros papeles en la sucursal.

En caso de ser solventes para endeudarnos, en primer lugar debemos tener presente el destino del crédito, ya que los bancos tienen disponibles básicamente tres alternativas.

Éstas son, adquisición de vivienda nueva o usada, remodelación o mejoras de una propiedad que ya tenemos y ampliación del inmueble y para la construcción siempre que seamos propietarios del terreno.

Una vez que hayamos escogido el destino del crédito hipotecario, tenemos que saber algunos aspectos básicos como:

- Monto financiable que suele tener un porcentual máximo en función a la capacidad de pago.

- Moneda en que nos prestarán aunque casi todo el mercado se maneja en pesos.

- Importe del enganche (es el monto que debe ser aportado por el cliente).

- Plazo para la liquidación del crédito (cantidad de años).

- Tasa de interés para la liquidación del crédito (fija, variable o mixta).

- Tasa de interés por mora en caso de atraso en los pagos.

- Comisiones (apertura del crédito, investigación del crédito, estudio socioeconómico, avalúo, seguros de vida y de daños al inmueble, etc.).

- Existencia o no de penalización por realizar pagos anticipados (prepagos) parciales o por el total de la deuda.

- Importe aproximado de gastos notariales por concepto de escrituración.

- Productos financieros vinculados (cuentas corrientes donde debitar el crédito, cobrar la nómina en la entidad, seguros de vida o de hogar).

- Tanto antes como durante y una vez finalizado el pago del crédito hipotecario debes estar atento a que se cumplan las condiciones que firmaste en el contrato con el banco.

Nueva evaluación de los créditos hipotecarios

La Comisión Nacional Bancaria y de Valores (CNBV) ha informado que a partir de 2011, los bancos deben aplicar una nueva metodología a créditos hipotecarios.

Las instituciones bancarias, las Sofoles y Sofomes mexicanas deben aplicar criterios más rigurosos en la evaluación de los créditos hipotecarios (también para los de consumo no revolvente).

La nueva metodología obliga a que los intermediarios deben aplicar más reservas a los préstamos que representen un mayor riesgo económico.

En el caso de las hipotecas, los intermediarios deben liberar 2% de sus reservas, es decir, algunas instituciones podrán reducir los recursos económicos y para evaluar los créditos, las entidades deberán considerar el comportamiento de los acreditados de los últimos 12 meses.

Elementos que se toman en cuenta para aumentar las provisiones:

- si el cliente disminuyó el tamaño del pago que realiza

- si reporta impagos en el pasado

- si solicitó más créditos en el periodo

- si perdió su empleo

- la antigüedad del crédito

- su nivel de ingresos

- si tuvo algún incremento de sueldo en el periodo, si cuenta con trabajo formal y cuánto representa el pago de su ingreso, principalmente.

¿Qué aspectos debo tener en cuenta?

Si bien pocos mexicanos pueden acceder a un crédito hipotecario, las alternativas son muchas, pero se requiere de contar con ingresos importantes para ser aceptado por un banco, calificar y acceder a la financiación.

Para aquellos afortunados, la aprobación es una gran noticia, pero antes de formalizar una hipoteca debes estar seguro de poder cumplir y saldar todas tus dudas.

La primera recomendación es básica, no escoja la primera opción que le ofrezcan, compare las condiciones que ofrecen los bancos.

Muchas veces por tener la nomina en una institución, eso nos permite acceder a un crédito hipotecario, pero debemos analizar sus características y escoger la opción que más se adapte a tus necesidades.

Evaluar sus aspectos más importantes y compararlos entre los diferentes planes del banco es una actividad saludable, sobre todo en los que respecta a la tasa de interés (fija, variable o mixta), plazo para devolución, comisiones, montos mínimos y máximos, enganche, etc.

Otro de los puntos a considerar lo hace la Condusef a menudo. No quedarnos con dudas. Preguntar a tiempo puede evitarnos un dolor de cabeza.

Verifica la aplicación de exclusiones o limitantes aplicables al programa de crédito hipotecario (políticas establecidas respecto a la renta del inmueble durante la vigencia del crédito, cesión de derechos, importe final otorgado después de comisiones, etcétera).

Si estas por conseguir un crédito hipotecario, debes ser inteligente, ahora tienes un compromiso durante muchos años, por lo tanto, afina la punta del lápiz y planea bien tus gastos.

Para ello verifica tu capacidad de pago, solicita una tabla de amortización para analizar las cantidades que tendrás que pagar mes con mes y el tiempo que te llevará pagar el crédito.

Una vez conseguido el crédito hipotecario tienes que controlar lo que dice el contrato y es fundamental mantener una conducta a la hora de realizar los pagos, verifica los días de pago correspondientes a cada amortización, para evitar los intereses moratorios y así mantener un historial crediticio limpio.

Consulta el estado de cuenta donde se reflejan los movimientos financieros del mes y controla que el importe que te han debitado de tu cuenta bancaria sea el correcto, tanto en el monto como en la fecha acordada.

Créditos hipotecarios sin enganche

En México, una de las preocupaciones mayores para las personas es reunir el monto del enganche para contratar un crédito hipotecario.

Es por ello, que a través de esta nota, usted podrá encontrar cuales son los beneficios y los inconvenientes de adquirir un préstamo con “enganche cero“, como lo llaman algunas entidades financieras.

Antes de conocer las características, debemos recordar que este recurso, se entrega al comienzo de las operaciones.

Esto significa que muchas familias no pueden acceder a un crédito de vivienda justamente porque no tienen un monto de dinero ahorrado para la entrega del enganche.

Entonces bien, si le ofrecen un producto financiero que excluye este gasto, usted debe tener en cuenta lo siguiente:

- La comisión de apertura

- El gasto de avalúo

- El cobro por investigación

- Los gastos de escritura

- Etcétera

Esto significa, que en muchas ocasiones es preferible pagar el enganche y no arriesgarse a que las mensualidades sean mayores.

Hay bancos que otorgan préstamos personales con mínimos requisitos, esta es una opción para poder reunir el monto designado al enganche.

Recuerde que si usted además, es derechohabiente del Fovissste o del Infonavit, puede elegir entre varios productos que se adecuen a su situación.

Para ello, infórmese en el banco de su preferencia a través de Internet o acérquese a las sucursales bancarias. También, puede comunicarse con la Condusef (Comisión Nacional para la Protección de los Usuarios de Servicios Financieros).

Gastos asociados a una hipoteca

En varias ocasiones, realizamos comparativos de créditos hipotecarios, ya que existen diferentes condiciones según la entidad y el esquema del préstamo, pero en todos los casos encontramos coincidencias con respecto a los requisitos y los gastos.

Dentro del sistema financiero mexicano, los bancos brindan la posibilidad de adquirir un inmueble a través de créditos destinados a la compra de una vivienda, además, muchos de estos productos permiten aplicar esquemas del Infonavit y del Fovissste.

Con respecto a los gastos, debemos tener en cuenta que al solicitar una hipoteca, también debemos cubrir costos que al parecer no están incluidos, como por ejemplo:

- Buró de Crédito

- Estudio socioeconómico

- Enganche (en su caso)

- Avalúo

- Comisión por apertura

- Gastos notariales

- Registro ante la SHF

- Otros

Recuerda que antes de decidir cuál es el crédito que mejor se ajusta a tus necesidades, debes hacer un análisis de los gastos.

Comisiones en los créditos

Un crédito hipotecario para adquisición es un préstamo destinado a la compra de una vivienda. Dentro del mercado financiero mexicano existen diferentes tipos de créditos, cada banco otorga productos con comisiones y características diferentes.

Antes de solicitar un préstamo para vivienda, es necesario conocer todas las condiciones. Para ello existen simuladores y comparativos, pero algo que es fundamental es saber cuanto de comisión cobra la entidad.

Las comisiones de créditos en México se basan en el Costo Anual Total (CAT) y las tasas de interés.

Estos factores, nos permitirán evaluar la cantidad del monto que se debe pagar a la entidad, durante la vigencia del crédito.

Prohibiciones y limites al cobro de comisiones

El Banco de México ha resuelto prohibir y limitar a bancos y a sociedades financieras de objeto limitado y de objeto múltiple reguladas el cobro de determinadas comisiones a sus clientes. Algunas de las comisiones se prohíben y para otras se establecen límites.

PRINCIPALES COMISIONES QUE SE LIMITAN O PROHÍBEN EN CRÉDITOS HIPOTECARIOS

Se prohíbe el cobro de comisiones por retiros de efectivo, consultas de saldo, depósitos en cuenta y pago de créditos, en ventanilla y en cajeros automáticos operados por las propias instituciones de crédito que lleven la relación con el cuenta habiente.

Se prohíbe cobrar comisiones a los clientes que liquidan un crédito hipotecario por las gestiones que las entidades financieras realicen para que se proceda a la cancelación de la hipoteca en el Registro Público de la Propiedad.

Se limitan las comisiones por no pagar un crédito a tiempo; el límite será la cantidad que resulte menor de:

- el monto del pago incumplido en el periodo correspondiente o

- el importe que la entidad financiera determine y solicite registrar en el Banco de México, sujetándose a lo dispuesto en la ley.

Se prohíben los cobros de comisiones por pago extemporáneo de créditos cuando en el mismo periodo se cobren intereses moratorios.

Leer la Circular 22/2010 Establecimiento de prohibiciones y límites al cobro de comisiones

CAT en los créditos hipotecarios

Ya hemos comentado de la importancia de la publicación del Costo Anual Total (CAT) en préstamos. Esto ayuda a la comparación de los productos para que los usuarios escojan la mejor alternativa.

Si bien también sirve para las tarjetas de crédito, ahora vamos a ver que sucede con el CAT en créditos hipotecarios.

En este segmento de la financiación sucede algo particular, ya que el CAT que promocionan algunos bancos se hace con valor de vivienda, enganche y plazo distintos, aspecto que puede dar origen a confusión por parte de los usuario.

Para evitar juegos tramposos, la Condusef ha llamado la atención para que se corrijan y para realizar una comparación del CAT, sólo se tomará en caso que crédito tenga las mismas condiciones de plazo y monto de crédito otorgado, para elegir la opción con el CAT menor.

Antes de comentarles las características del CAT en créditos hipotecarios, debemos comenzar por explicar que el Costo Anual Total (CAT) es una fórmula que expresa el valor, en porcentaje, de los costos y gastos en que incurre una persona cuando contrata un crédito con determinada institución. Este costo es mayor a la tasa de interés nominal.

Incluye los costos y gastos propios del crédito como:

- Tasa de interés promedio

- Comisiones

- Primas de seguros

- Valor del dinero a través del tiempo

No incluye:

- Gastos notariales

- Impuestos por la adquisición del inmueble o constitución de la garantía

- Costos por trámites y servicios prestados por terceros

- IVA de la operación

- Cálculo del CAT para créditos de vivienda y menores a 900 mil UDIS.

Para calcular el CAT de este tipo de créditos, el Banco de México ha determinado una metodología específica que toma en cuenta conceptos tales como:

- Monto del crédito

- Amortizaciones ordinarias (mensualidades o pagos parciales)

- Intereses ordinarios (tasa de interés)

- Comisiones diversas

- Primas de los seguros de vida, invalidez o desempleo que las instituciones exijan al acreditado

- Cualquier otro cargo distinto a los anteriores derivado del proceso de otorgamiento y administración del crédito

- El IVA de comisiones, primas, gastos e intereses ordinarios

- La diferencia entre el precio del bien a crédito y su precio al contado

- El valor del dinero a través del tiempo

Tasas de interés

La tasa de interés es un factor importante en la evaluación de un crédito hipotecario. Al solicitar un préstamo, debemos tener en cuenta varios aspectos, como el monto del crédito, el plazo, el Costo Anual Total y las tasas.

En cuánto a éstas últimas, podemos decir que en el mercado financiero mexicano, las diferentes instituciones ofrecen condiciones que varían de acuerdo al tipo de crédito.

Las tasas de interés son un porcentaje que negocia el banco cuando nos presta dinero, en el caso de los préstamos para vivienda, pueden aplicarla de tres maneras diferentes:

- Tasa de interés fija: Se negocia un porcentaje que no cambia en toda la vida del crédito. Esto significa que durante la vigencia del préstamo, se paga la misma mensualidad.

- Tasa de interés variable: La tasa que se aplica varía de acuerdo a las condiciones del mercado, con un índice de referencia. De manera que los pagos disminuyen si la tasa baja y aumentan si la tasa sube.

- Tasa de interés mixta: Durante un período del crédito se mantiene una tasa fija (misma mensualidad), luego se aplica una tasa variable o un aumento definido en los pagos, hasta cancelar el crédito.

Recuerde que también un simulador lo ayudará a comprender mejor el pago de un crédito.

Documentación y requisitos para un crédito hipotecario

A la hora de solicitar un crédito hipotecario es muy importante tener toda la documentación necesaria para presentarnos en la sucursal bancaria e ingresar “los papeles” para comenzar con el trámite.

Si bien ya tenemos en claro el destino del crédito hipotecario y el tipo de interés que más nos conviene, los bancos suelen requerirnos documentación para contratarlo.

Además de los requisitos que nos exigen para acceder a un crédito hipotecario, las instituciones son muy rigurosos en la información que nos piden, y muchas veces las condiciones que aparecen en las paginas webs de los bancos no están completas, y cuando vamos a una sucursal nos dicen que falta aportar documentación.

En general, es muy burocrático, pero una vez que pasamos este paso, las cosas pueden mejorar, aunque dependerá del funcionario y del cumplimiento que hagamos nosotros de los pedidos que nos aquejarán muchas veces.

Por lo general, esta es la documentación que el banco suele requerir:

Documentación financiera:

- Original y copia de carta del centro de trabajo en donde conste antigüedad, puesto, sueldo (periodicidad), prestaciones y nombre, puesto y teléfono de la persona que suscribe la carta.

- Original y copias de recibos de pago.

- Original y copias de declaración anual de ISR (en caso de que el solicitante no preste sus servicios de manera personal y subordinada).

- Original y copias del estado de cuenta de chequeras o de inversiones.

Documentación técnica:

- Copia de los planos arquitectónicos del inmueble a adquirir.

- 4 fotografías de la fachada del inmueble adquirido.

Documentación legal:

- Copias certificadas del acta de nacimiento y de matrimonio del solicitante, en su caso.

- Copias del título de propiedad (escrituras) del inmueble que se va a adquirir, con datos de inscripción en el registro público de la propiedad.

- Copias de las últimas boletas del predial y agua del inmueble.

- Copia del contrato de promesa de compra venta del inmueble adquirido, celebrado entre el solicitante y el propietario del inmueble.

En caso de que el inmueble a adquirir se encuentre gravado:

- Copias del último recibo de pago de la deuda que originó el gravamen.

- Instrucciones de cancelación del gravamen.

- Si el solicitante es extranjero, FM2 vigente (original y copias para cotejar).

Si cree que el funcionario de la institución abusa de su buena voluntad, tiene que saber que los bancos cuentan con Unidades Especializadas que han sido creadas para atender las reclamaciones de los clientes.

Seguros en los créditos hipotecarios

Una de las preguntas que tienen los usuarios de los bancos a la hora de contratar un crédito hipotecario pasa por los productos asociados. Uno de los requisitos cuando contratamos un crédito es la adquisición de seguros.

Generalmente, al tratarse de créditos a largo plazo, llegan hasta 20 años, las entidades suelen cubrirse de eventualidades ya que estamos hablando de sumas muy importantes de dinero.

En general, los bancos cuando otorgan este tipo de financiación nos obligan a contratar al menos dos seguros básicos, el de daños y el de vida, aunque hay instituciones que ofrecen tres seguros adicionales, cuyo costo se encuentra dentro del pago de la mensualidad del crédito.

Estas coberturas estarán vigentes durante la vida del producto y en caso de un siniestro, estaremos cubiertos y podremos hacer uso en caso de que estemos al corriente en sus mensualidades.

- Seguro de vida

Sin embargo, el seguro de vida es el que todos los créditos incluyen, ya que cubre el fallecimiento o invalidez total y permanente del asegurado, y su vigencia es independiente del tiempo de vida que tenga el crédito, por lo tanto no debe transcurrir un lapso mínimo para que tenga validez.

Estos seguros no tienen restricciones por muerte accidental o enfermedad, aunque sí hay una cláusula acerca del suicidio.

- Seguro de daños

Otro de los seguros que los bancos requieren cuando contratamos una hipoteca es el seguro de daños. Esta modalidad protege la construcción y las instalaciones fijas del inmueble por daños ocasionados por incendios, fenómenos hidrometeorológicos, terremotos, entre otros.

- Otros seguros

Las entidades financieras suelen ofrecernos ante la compra de la vivienda otro tipo de seguros como el de contenidos.

Otro es el seguro de responsabilidad civil privada y familiar que protege a los habitantes de la casa, incluye también a los trabajadores domésticos, en caso de dañar accidentalmente la propiedad o integridad de otra persona por motivos domésticos.

Por último, existe el seguro de desempleo que en caso de despido no otorga el dinero al titular del crédito a través de mensualidades por un tiempo determinado.

Muy buena información, me será muy útil ahora que estoy buscando comprar departamento.