Con motivo de los sismos que sufre México, las personas que contratan créditos hipotecarios tienen que saber que las hipotecas tienen vinculados seguros de daños.

Con motivo de los sismos que sufre México, las personas que contratan créditos hipotecarios tienen que saber que las hipotecas tienen vinculados seguros de daños.

Para ello solicita a tu banco, la póliza o certificado del seguro que contratase con motivo del crédito hipotecario que se te otorgó, en donde constan las coberturas a las que tienes derecho.

Así también las condiciones generales en que se contrató. Recuerda que el contrato de crédito y la póliza correspondiente son documentos que debes tener, conocer y resguardar.

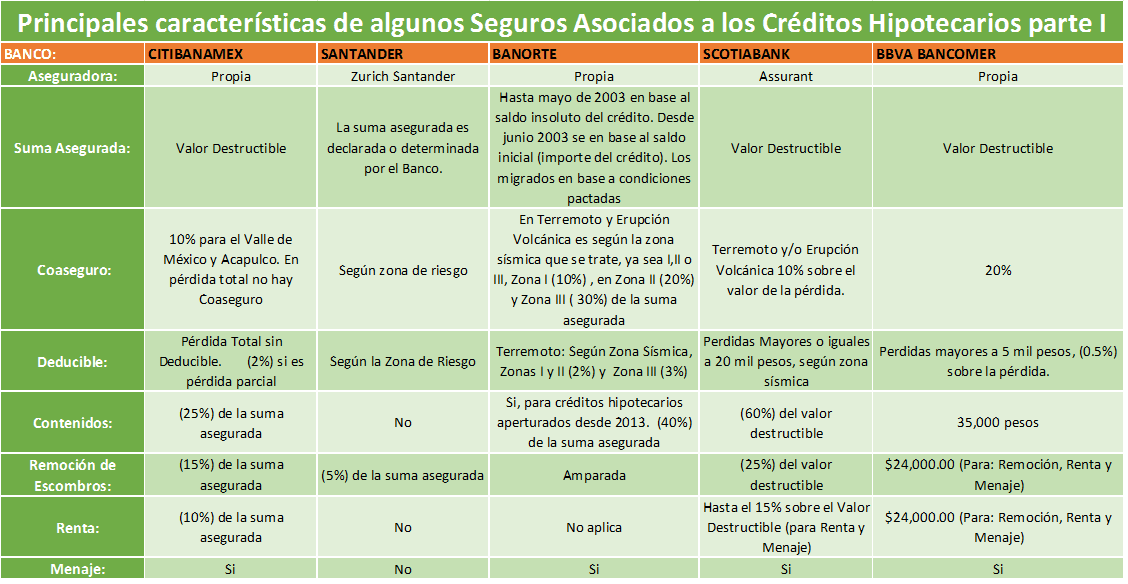

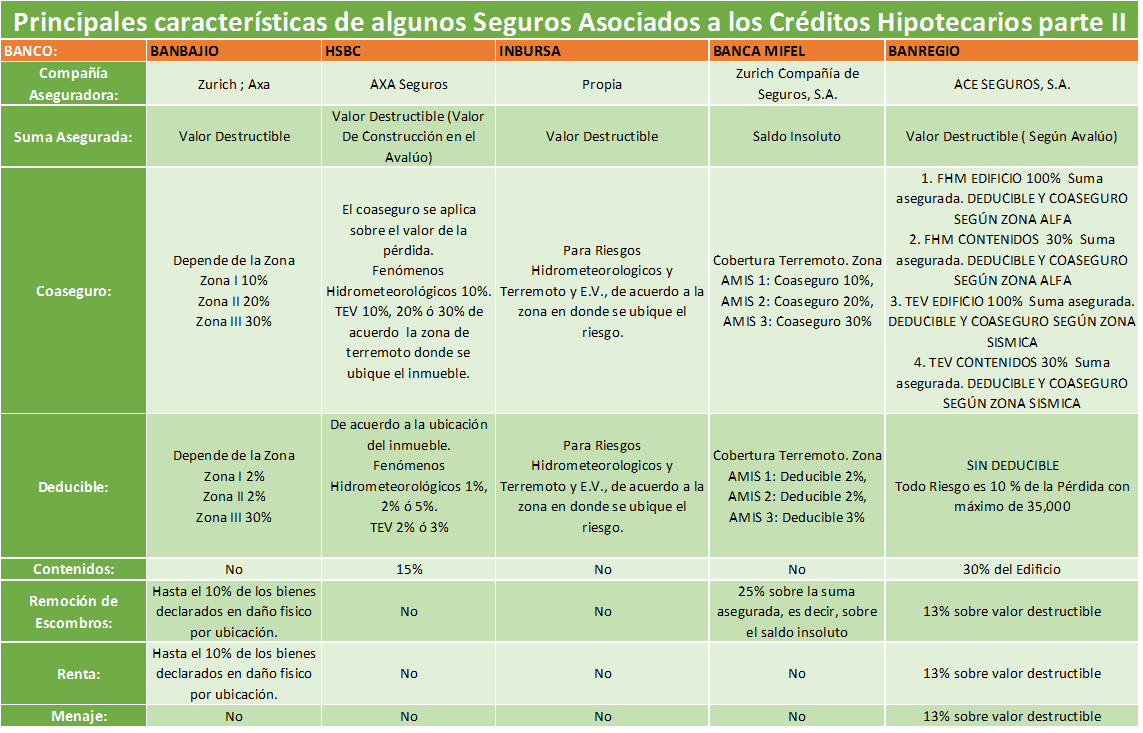

Un punto muy importante en la póliza es la suma asegurada, que se refiere a la cantidad máxima posible por la que responderá la aseguradora por pérdida o daños al inmueble.

En la mayoría de los casos corresponde al valor destructible (no se considera valor de terreno y cimientos) o de construcción del inmueble.

Con base en la suma asegurada, se determina el monto de la indemnización, de acuerdo al dictamen del ajustador, como un porcentaje de ella.

Prácticamente en cualquier reclamación por daños materiales a las construcciones y contenidos amparados, la aseguradora aplica un deducible según se indica en la caratula de la póliza, como un porcentaje de la suma asegurada.

Igualmente el asegurado debe soportar por su propia cuenta un porcentaje de toda pérdida o daño indemnizable, factor de coaseguro que también se menciona en la caratula y que se aplica después de haber descontado el deducible.

Otro elemento importante que debes considerar, es el referente a los accesorios o coberturas adicionales, en los que se consideran gastos como la remoción de escombros, igualmente como un porcentaje de la suma asegurada y cuyo monto depende de cada póliza.

Por cobertura debemos entender el monto que, según el tipo de riesgo, cubre un seguro en caso de siniestro.

Algunos seguros también cubren los contenidos del inmueble, es decir, todos los bienes muebles, enseres, equipo electrodoméstico y electrónico, ropa y efectos personas propios a la casa habitación, cuya indemnización por lo regular corresponde también a un porcentaje de la suma asegurada o el valor de la construcción.

Algunas aseguradoras determinan un monto fijo para este concepto, como es el caso de BBVA Bancomer, cuyo monto máximo asciende a 35 mil pesos.

Un tercer elemento lo constituyen los gastos extraordinarios, es decir, coberturas de gastos que pudieses necesitar por no poder habitar tu vivienda, como es el pago de renta y el traslado de bienes y enseres que se hayan rescatado, los cuales generalmente, también se encuentran sujetos a un porcentaje de la suma asegurada (valor de construcción o valor destructible).