Si está interesado en contratar un crédito hipotecario, recuerde que existe un documento que se llama oferta vinculante que emite una institución financiera y en el que establece los términos y condiciones específicos mediante los cuales se obliga a otorgar al solicitante, por un determinado periodo de tiempo (vigencia de la oferta vinculante), el crédito para la vivienda.

Este documento debe contener una cláusula mediante la cual, en caso de que el deudor encuentre una mejor opción de crédito hipotecario, la institución se compromete a recibir el pago adelantado de parte de otra institución; es decir, a aceptar la subrogación del acreedor; además, debe incluir la aceptación expresa de la sustitución de deudor.

¿Cómo puedo obtener una oferta vinculante?

Existen dos formas de obtener una oferta vinculante y que la institución está obligada por ley a darle:

- Mediante petición escrita del solicitante

- A través de la solicitud de crédito

La solicitud de crédito debe contener un apartado que indique textualmente: “PETICIÓN DE OFERTA VINCULANTE”, en donde el cliente deberá indicar de manera afirmativa que está interesado en adquirir una oferta vinculante

Dicha indicación se expresa únicamente llenando el recuadro correspondiente e insertando la firma: SÍ NO

Al entregar la solicitud debidamente requisitada, la institución de crédito le expedirá la oferta vinculante con las variables, costos y gastos que contrataría, en caso de interesarse.

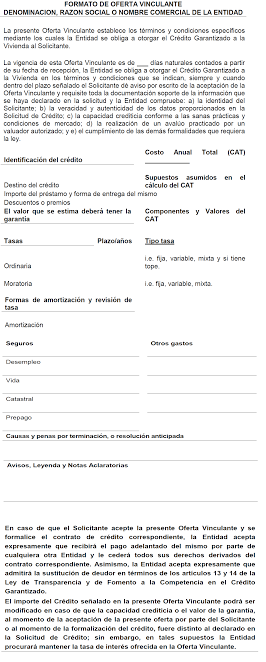

Formato de oferta vinculante

No todo lo que brilla es oro…

El hecho de contar con una oferta vinculante no significa que el crédito ha sido aprobado, ya que para tal efecto, y en caso de que el interesado desee concretarlo, deberá esperar a que el banco o la Sofol determinen y comprueben la identidad del solicitante, la veracidad y autenticidad de los datos proporcionados, la capacidad crediticia conforme a las sanas prácticas y condiciones de mercado, la realización del avalúo, la garantía (aforo) y la determinación del financiamiento, principalmente.

En caso de que la institución de crédito decidiera no otorgar el crédito a la vivienda en los términos establecidos en la oferta vinculante, debido a que no logró comprobar algunos de los datos, ésta podrá modificar los términos de la oferta vinculante y deberá avisarle en un plazo no mayor a 5 días naturales. Una vez recibido el aviso, usted contará con 5 días naturales para manifestar su conformidad con dichas modificaciones.

Vigencia de la oferta vinculante

Ésta será de 20 días a 75 días naturales para que se lleve a cabo la celebración y formalización del crédito. No obstante, las partes podrán, de mutuo acuerdo, ampliar el plazo.

- Hasta 30 días naturales para que la institución analice la documentación

- Hasta 45 días naturales para formalizar el crédito

- 75 días naturales si el cliente acepta la oferta vinculante y la institución autorizó el otorgamiento del crédito, ésta pondrá a su disposición el modelo de clausulado que contiene los derechos y obligaciones de las partes. Dicho modelo se entregará a petición del solicitante.

La Oferta Vinculante debe contener un texto que le permita a la institución modificar el monto del crédito con base a la capacidad crediticia o el valor de la garantía, al momento de la aceptación de la oferta por parte del solicitante o al momento de la formalización del crédito, procurando mantener la tasa de interés ofrecida en la Oferta Vinculante.

Breve resumen

Recuerde las instituciones financieras están obligadas a entregar dicho papel por escrito y sin costo a quien lo solicite y debe incluir el precio de lo que le costaría al consultante adquirir una vivienda si contrata el crédito hipotecario con ella.

La institución debe mantener los términos y condiciones en los cuales otorgaría el crédito, en un plazo no menor a 20 días naturales a partir de la fecha en que se entrega la oferta vinculante a quien la requiere.

Dicho documento debe incluir al menos el importe del préstamo, la forma de entrega del mismo y la de amortización; la tasa de interés ordinaria, moratoria y el Costo Anual Total (CAT).

Además de la aceptación expresa por parte de la entidad que otorga el crédito, de que recibirá el pago adelantado del mismo por parte de cualquier otra entidad y le cederá todos sus derechos del contrato correspondiente.

También en ella debe asentarse la aceptación expresa sobre que admitirá la sustitución de deudor, en términos de los artículos 13 y 14 de la Ley de Transparencia y Fomento a la competencia en el crédito garantizado.

La oferta vinculante debe indicar las comisiones aplicables, los gastos del acreditado y las causas y penalizaciones por terminación o resolución anticipada.